「将来、高年収の仕事を目指しているけどスキルに自信がない」

「投資はギャンブルで危ない気がする」

「お金を稼ぐには特別な才能が必要だ」

そんな風に感じている学生のあなたへ。

実は、スタバ代くらいの「月1000円」から、将来の自分を豊かにするための投資を始められることを知っていましたか?

この記事では、2024年3月から投資を続けている現役学生の私が、知識ゼロでも安心して始められる「積立投資」の仕組みをわかりやすく解説します。読み終わる頃には、あなたも「投資家」としての一歩を踏み出したくなっているはずです。

安心してください。私も、あなたと同じ学生です!

そもそも『積立投資(投資信託)』って何?

「積立投資」とは、毎月決まった金額でコツコツと金融商品を買い続ける方法のこと。特におすすめなのが「投資信託(とうししんたく)」です。

投資信託とは、一言でいえば「プロが選んだ企業の株の詰め合わせパック」。

中でも初心者におすすめなのが、特定の指数(市場の平均点)に連動するインデックスファンドです。

代表的なパッケージの例

- アメリカの有名企業に投資:S&P500、NASDAQ

- 日本の有名企業に投資:日経225、TOPIX

- 全世界の企業にまるごと投資:オール・カントリー(オルカン)

インデックスファンドを1つ買うだけで、世界中の有名企業数百社に少しずつ分散して投資しているのと同じ効果が得られます。

「どの会社の株が上がるかな?」と悩む必要はありません。「世界経済の成長にまるごと乗っかる」というイメージで、気楽に始められるのが最大の魅力です。

学生が『少額』から始める3つの大きなメリット

「社会人になってからでいいや」と思ったあなた。実は、学生という「今」から始めるからこそ得られる、特別なメリットが3つあります。

1. 「時間」を最強の味方にできる(複利の力)

投資で稼ぐには、難しい株の売買が必要だと思っていませんか?実は、ただ買い続けるだけで資産は増えていきます。

それは、資産に「複利(ふくり)」が働くからです。

複利とは、投資で得た利益が元本にプラスされ、その合計額に対してさらに利益が付く「雪だるま式」の仕組みのこと。

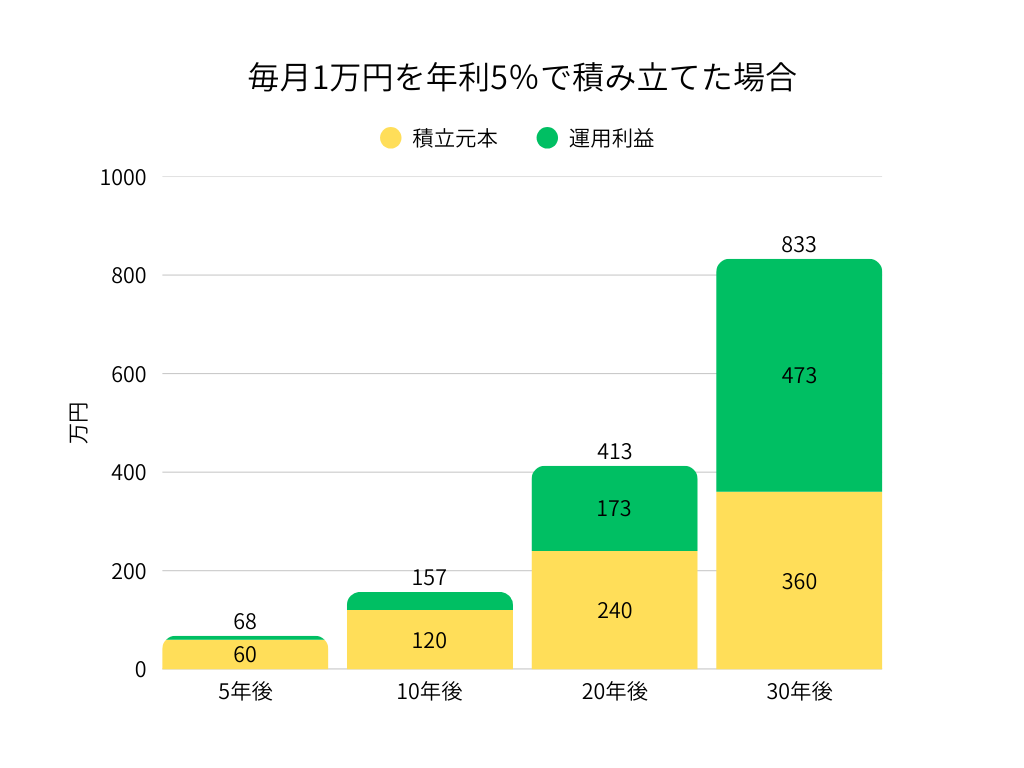

- 例:毎月1万円を年利5%で運用した場合

- 5年後の利益:約8万円

- 30年後の利益:約432万円(元本の約1.2倍!)

時間をかけるほど、この効果は爆発的に大きくなります。

特別な才能はいりません。ただ、「早く始める」だけでいいのです。

2. 「小さな成功体験」で投資体質になれる

いきなり大金で始めると、少し値下がりしただけでパニックになりがちです。

でも、月1000円ならどうでしょう?

たとえ一時的に評価額がマイナスになっても、精神的なダメージはほとんどありません。

(※世界経済が停滞すれば一時的に元本を下回るリスクもありますが、長く続けることで回復する傾向があります)

正直に言うと、僕も始めたばかりの頃はマイナスの時期もありました。

「友達と遊びに行ったほうが良かったかな…」と思うことも。

でも、そこを乗り越えてコツコツ続けていくと、利益が目に見えるようになり、「お金に働いてもらう感覚」が芽生えてきます。この「我慢の時期」を少額で経験しておくことが、将来大きな資産を動かす時の「心のトレーニング」になります。

3. 「お金に強い自分」になれる(金融リテラシー)

投資を始めると、不思議と世の中のニュースが自分事になります。

- 社会人になって困らない:税金や住宅ローン、保険など、誰も教えてくれない「一生モノの知識」に興味が湧きます。

- 就活に役立つ:円安や物価高の影響が理解できると、企業研究の深さが変わります。

- 騙されない力がつく:正しい知識があれば、「絶対儲かる」といった怪しい詐欺から自分を守れます。

お金の知識は、あなたの夢を叶えるための「最強のツール」。将来の選択肢を圧倒的に広げてくれます。

使わないと損!「新NISA」の基礎知識

通常、投資の利益には約20%の税金がかかります。しかし、国の制度「NISA(ニーサ)」を使えば、利益がまるまる自分のもの(非課税)になります!

18歳以上なら、学生でも今すぐ始められます。

始めるステップは簡単2つだけ

- ネット証券で口座を作る(楽天証券やSBI証券が手数料が安くて人気!)

- 商品を選ぶ(「全世界株式」や「S&P500」など、手数料が低いものを選び、月1000円から設定する)

たったこれだけで、あなたも今日から「投資家」の仲間入りです。

まとめ

積立投資はギャンブルではありません。10年、20年後の自分のために、コツコツと「資産の苗」を育てていく活動です。

まずは「ネット証券を検索して、口座開設のページを覗いてみる」。

この小さな一歩が、数年後のあなたに大きな豊かさをもたらすはずです。

さあ、今日から未来のための行動を始めてみませんか?

コメント